線性回歸:加州房價資料集的單變量預測

環境準備

from sklearn.datasets import fetch_california_housing import pandas as pd import matplotlib import matplotlib.pyplot as plt from sklearn.linear_model import LinearRegression import numpy as np from sklearn.metrics import mean_squared_error

準備資料集

# %% 環境準備

# 設定中文字型

matplotlib.rcParams['font.family'] = 'Microsoft JhengHei' # Windows

# 載入加州房價資料集

california = fetch_california_housing()

print(california.DESCR) # 資料集的描述轉換資料格式

# %% 轉換Pandas資料格式

# 將資料集轉換為 DataFrame 和 Series 物件

# X 為特徵資料,y 為目標變數

X = pd.DataFrame(california.data, columns=california.feature_names)

y = pd.Series(california.target, name="Price")

# 資料集與目標變數的查看

print(y.describe())

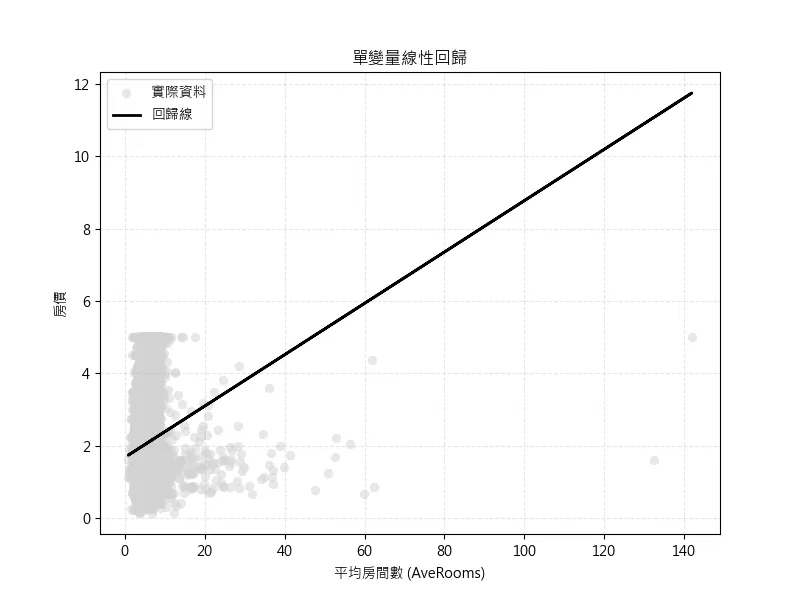

X.head()平均房間數(AveRooms)特徵價格預測

選擇 AveRooms(平均房間數)作為單一特徵進行線性回歸分析

# 查看 AveRooms 特徵的分佈

print(X['AveRooms'].describe())

# 對 AveRooms 特徵評估誤差與視覺化

X_AveRooms = X[["AveRooms"]]

# 建立並訓練模型

model_uni = LinearRegression()

model_uni.fit(X_AveRooms, y)

# 預測

y_pred_uni = model_uni.predict(X_AveRooms)

# 評估誤差

mse_uni = mean_squared_error(y, y_pred_uni)

rmse_uni = np.sqrt(mse_uni)

print("評估誤差: ")

print(f"單變量模型 MSE: {mse_uni:.4f}")

print(f"單變量模型 RMSE: {rmse_uni:.4f}")資料觀察

根據 print(X['AveRooms'].describe()) 來查看特徵的分佈,在這裡我們可以注意到平均值 與 最大值

count 20640.000000

mean 5.429000

std 2.474173

min 0.846154

25% 4.440716

50% 5.229129

75% 6.052381

max 141.909091

Name: AveRooms, dtype: float64評估誤差

這裡的MSE: 1.3008 表示平均誤差來到13萬美元,根據剛剛資料平均值 與 最大值 ,發現可能是極端值造成的影響,也可能是該特徵對於房價的影響無太大的關聯,所產生的高誤差值

評估誤差:

單變量模型 MSE: 1.3008

單變量模型 RMSE: 1.1405單變量線性回歸視覺化

可以從視覺化中看到極端值對於整個數據的得影響,基於問題可能出在特徵值選擇,所以先選擇測試下一個特徵值。

# %% AveRooms 特徵的視覺化

plt.figure(figsize=(8, 6))

plt.scatter(

X["AveRooms"], y,

color='lightgray', # 內部填色:淡灰色或其他淺色

linewidth=0.3, # 外框線條寬度

s=40, # 點的大小,預設是20,適度加大

alpha=0.5, # 透明度:讓點半透明但仍清晰

label='實際資料'

)

plt.plot(X["AveRooms"], y_pred_uni, color='black',linewidth=2, linestyle='-', label='回歸線')

# 標籤與標題

plt.xlabel("平均房間數 (AveRooms)")

plt.ylabel("房價")

plt.title("單變量線性回歸")

plt.grid(True, linestyle='--', alpha=0.3)

plt.legend()

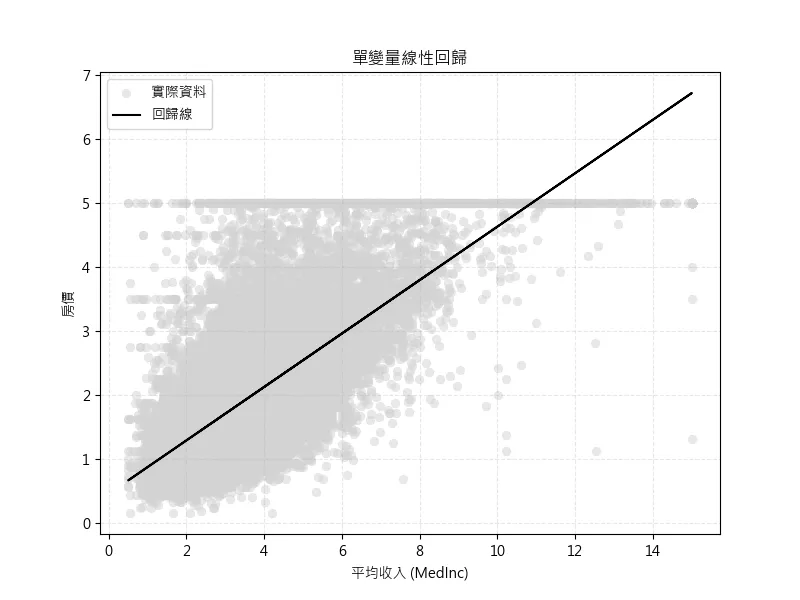

plt.show()家庭年收入的中位數(MedInc)特徵價格預測

這是我們選擇的第二個特徵值家庭年收入的中位數(MedInc),來進行新的線性回歸模型訓練

# %% 選擇 MedInc 特徵進行單變量線性回歸

# 查看 MedInc 特徵的分佈

print(X['MedInc'].describe())

X_MedInc = X[["MedInc"]]

# 建立並訓練模型

model_uni = LinearRegression()

model_uni.fit(X_MedInc, y)

# 預測

y_pred_uni = model_uni.predict(X_MedInc)

# 評估誤差

mse_uni = mean_squared_error(y, y_pred_uni)

rmse_uni = np.sqrt(mse_uni)

print(f"單變量模型 MSE: {mse_uni:.4f}")

print(f"單變量模型 RMSE: {rmse_uni:.4f}")資料觀察

根據 print(X['AveRooms'].describe()) 來查看特徵的分佈,在這裡我們可以注意到平均值 與 最大值

count 20640.000000

mean 3.870671

std 1.899822

min 0.499900

25% 2.563400

50% 3.534800

75% 4.743250

max 15.000100

Name: MedInc, dtype: float64評估誤差

除此之外與剛剛的特徵值AveRooms 相比來說,這次的的誤差值為MSE: 0.7011 ,表示平均預測誤差價格降低至7萬美元

評估誤差:

單變量模型 MSE: 0.7011

單變量模型 RMSE: 0.8373單變量線性回歸視覺化

圖中可以觀察到,極端值對於線性回歸預測結果的影響,因此後續將使用四分位距法(IQR Method)來去除極端值。

# %% MedInc 特徵的視覺化

plt.figure(figsize=(8, 6))

plt.scatter(X["MedInc"], y,

color='lightgray', # 內部填色:淡灰色或其他淺色

linewidth=0.3, # 外框線條寬度

s=40, # 點的大小,預設是20,適度加大

alpha=0.5, # 透明度:讓點半透明但仍清晰

label='實際資料'

)

plt.plot(X["MedInc"], y_pred_uni, color='black', label='回歸線')

plt.xlabel("平均收入 (MedInc)")

plt.ylabel("房價")

plt.title("單變量線性回歸")

plt.grid(True, linestyle='--', alpha=0.3)

plt.legend()

plt.show()處理異常值再次預測

為提升模型準確度,我們使用四分位距法(IQR Method)來處理 MedInc 資料中的潛在異常值。藉由過濾過大或過小的值,排除異常值對模型訓練的干擾,使預測結果更穩定與可信。

經過異常值處理後,我們重新訓練模型並視覺化新的預測結果。對比前後模型的 MSE 與 RMSE,可以評估異常值處理對模型表現的影響。

# %% 對 MedInc 特徵進行異常值處理

# 使用四分位距法(IQR Method)

Q1 = X["MedInc"].quantile(0.25)

Q3 = X["MedInc"].quantile(0.75)

IQR = Q3 - Q1

print(f"Q1: {Q1}, Q3: {Q3}, IQR: {IQR}")

# 過濾掉異常值 X

filtered_data = X[(X["MedInc"] >= (Q1 - 1.5 * IQR)) &

(X["MedInc"] <= (Q3 + 1.5 * IQR))]

# 過濾後的 y

filtered_y = y[filtered_data.index]

X_MedInc = filtered_data[["MedInc"]]

# 重新建立並訓練模型(過濾異常值版本)

model_uni = LinearRegression()

model_uni.fit(X_MedInc, filtered_y)

# 預測

y_pred_uni = model_uni.predict(X_MedInc)

# 評估誤差

mse_uni = mean_squared_error(filtered_y, y_pred_uni)

rmse_uni = np.sqrt(mse_uni)

print(f"單變量模型 MSE: {mse_uni:.4f}")

print(f"單變量模型 RMSE: {rmse_uni:.4f}")

評估誤差

這次的的誤差值為MSE: 0.6951 ,表示平均預測誤差價格降低至6.9萬美元

原本的:

單變量模型 MSE: 0.7011

單變量模型 RMSE: 0.8373

消除極端值後的評估誤差:

單變量模型 MSE: 0.6951

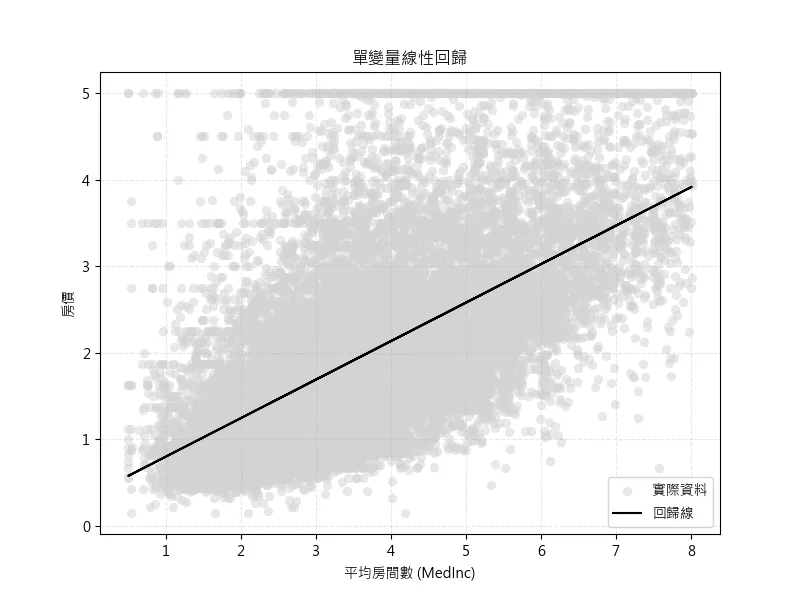

單變量模型 RMSE: 0.8337單變量線性回歸視覺化

從圖中可以了解,各資料分佈的位子,具有一定的線性特徵,當資料離回歸線越遠時,所預測的結果及越不準確,可能存在非線性問題。

# %% 修正後的 MedInc 資料視覺化

plt.figure(figsize=(8, 6))

plt.scatter(filtered_data["MedInc"], filtered_y,

color='lightgray', # 內部填色:淡灰色或其他淺色

linewidth=0.3, # 外框線條寬度

s=40, # 點的大小,預設是20,適度加大

alpha=0.5, # 透明度:讓點半透明但仍清晰

label='實際資料'

)

plt.plot(filtered_data["MedInc"], y_pred_uni, color='black', label='回歸線')

plt.xlabel("平均房間數 (MedInc)")

plt.ylabel("房價")

plt.title("單變量線性回歸")

plt.grid(True, linestyle='--', alpha=0.3)

plt.legend()

plt.show()模型推理

最後,我們示範了如何利用訓練好的模型對單一輸入值進行房價預測。例如,若某地區 MedInc = 5.0,則模型將輸出對應的預測房價。

# %% 單一數值預測範例

example_income = pd.DataFrame({"MedInc": [5.0]})

predicted_price = model_uni.predict(example_income)

print(f"當 MedInc = 5.0 時,預測房價為: {predicted_price[0]:.4f}")當 MedInc = 5.0 時,預測房價為: 2.5787